Hirdetés

Mindannyian hibákat tettünk a pénzünkkel. Néhányan fiatalunkban őrült lettek hitelkártya-kísértésekkel. Néhányan ástak a saját sírokba szerencsejáték-függőséggel. Engem illetően túlságosan sok diákhitelt vettem ki olyan fokozatért, amelyet még nem is használok. Van remény nekünk?

Teljesen! De nem lesz könnyű.

Ha az ezer dollárból álló adósságfallal szembesül, itt az ideje, hogy lecsapjon, és komolyan fontolja meg, hogy elszámolja - még akkor is, ha ez lehetetlen feladatnak tűnik. Az adósságtól való megszabadulás szükséges lépés, ha valaha is meg akarod gazdagodni. Csak nem lehet megkerülni.

Töltse vissza adósságait, növelje a boldogságot

Az adósság-visszafizetés fájdalmas. Mire fizet a kölcsön, már elköltötte ezt a pénzt, és megszerezte a jutalmakat - iskolai oktatás, üzleti tőke, autó finanszírozása stb. - tehát minden kifizetés kétszer olyan fájdalmas. Úgy érzi, hogy pénzt veszít, és semmit sem hoz belőle.

Nem csoda, hogy annyira vonakodunk fizetni adósságainkat. Minden hónapban emlékeztetünk arra, hogy tartozunk pénzzel, és minden hónapban megcsiszoljuk a fogainkat, küldjük el a csekk, és toljuk ezt az adósságot a fejünk hátuljáig a következő hónapig, amikor a ciklus végbemegy újra.

Öblítse és ismételje meg tíz, húsz, sőt harminc évig. Ez nem úgy hangzik, mint az élet boldog módja. Nem lenne nagyszerű, ha egyáltalán nincs adóssága?

Meg kellett volna több pénzt költeni. Minden adósság, amely eltűnik, olyan, mintha emelést kapnának a munkahelyen. Az adósság-visszafizetésként elfolytatott pénz eldobható készpénzké alakul, amelyet máshol költenek el. Nem csak te ne veszítsen el pénzt, de valójában te lennél pénzt szerezni.

Az szellemi béke önmagában megéri. Anélkül, hogy ez a havi meggörbült a fejedben, könnyebben aludhatna éjjel. Minden ki nem töltött adósság miatt kevesebb számlát kell aggódni. Ha több pénzt költene, a többi számlája nem lenne olyan nagy. Több pénze lenne megtakarításokra és befektetésekre. Lényegében sok pénzügyi stresszt enyhíthet.

És ha olyan vagy, mint én, ez azt is jelenti kevesebb súrlódás a kapcsolatokban. A pénz a veszekedés egyik leggyakoribb oka, különösen a házasságokban, amelyek közös hozzáféréssel rendelkeznek a megosztott pénzügyekhez. Az adósság pszichológiai terheitől való megszabadulás révén kevésbé sajnálatosnak érzi magát, ám ez túlfolyhat a másokkal fennálló kapcsolataiban, és kevesebb vitát és érvet eredményezhet. Mindenki boldogabb.

De legfőképp ez a nagyobb pénzügyi szabadság amit többségünk akar. Gondoljon minden olyan álomra, amelyet tartózkodnia kellett azért, mert tartozott pénze van. Ha nem kellett volna adósságot húznia, akkor mire költené ezt a pénzt? Mely álmokat hajlandó végre megvalósítani? Ezen a ponton nemcsak a stressz csökkentésére vagy a pénzügyi biztonság fokozására kell törekednie. Arról szól, hogy minden nap a legteljesebb mértékben élhessük az életed.

A tartozás összegének csökkentése

Mielőtt az adósság kifizetéséről beszélnénk, fontos, hogy mindent megteszünk annak érdekében, hogy amennyire csak tudunk, csökkentsük az adósság összegét. Végül is, ha egy nagy darabot kivehetne egyenlegéből anélkül, hogy egy fillért kellene költenie, miért nem tenné? Alapvetően ingyenes pénz.

Természetesen sokkal könnyebb mondani, mint megtenni. Az adósság egyenlegének minden csökkentését valakinek kell megfizetnie. Ebben az esetben a hitelező viselné a veszteséget. Láthatja, hogy a hitelezők miért nem igazán lelkesek az adósságösszegek újratárgyalásáról.

De jelentése lehetséges.

Megjegyzés: Arról beszélünk, hogy csökkentjük a tényleges hosszú távú összeget, amelyet tartozunk a hitelezőnek, NEM csökkentsük a minimális havi összeget. Ez utóbbi csak akkor jó, ha küzd a jelenlegi minimális havi fizetés teljesítéséért. A minimális havi fizetés csökkentésével hosszú távon valószínűleg több pénzt fog tartozni. Az adósság visszafizetésének legrosszabb módja című részben magyarázatot adunk erre.

Az első dolog, amit meg kell tennie lépjen kapcsolatba egy hitel-tanácsadással, amelyet az ön régiójában adósság-tanácsadásnak lehet nevezni. A hiteltanácsadó nem csak segít megérteni hitelképességét, hanem azt is jelzi, hogy komolyan veszi az adósság visszafizetését.

Akkor kell lépjen kapcsolatba a hitelezőkkel és fedezze fel lehetőségeit a kölcsönök újratárgyalására és javítására. A hitelezők szintén nem izgatottak az adósság egyenlegének közvetlen csökkentéséről, de általában nyitottak az esetlegesen felhalmozódott díjaktól és díjaktól. Magyarázza el a helyzetét, győzze meg őket arról, hogy komolyan veszi a tartozásainak kifizetését, és nézd meg, hajlandók-e csökkenteni a kamatlábat és / vagy a tőke egyenleget.

Az újrafinanszírozás okos lehet, de kockázatos. Egyszerűen fogalmazva: a refinanszírozás az, amikor egy kölcsönt egy vagy több egyéb hitel kifizetésére használ fel. Gondoljon úgy, mintha hitelkártyát fizetne egy másik hitelkártyával. Mindaddig, amíg az új hitel alacsonyabb kamatot mutat, mint a kifizetett kölcsön, intelligens lépés lehet.

Ismétlem: soha ne használjon magas kamatozású kölcsönt alacsonyabb kamatozású kölcsön kifizetésére.

Jelzálog-refinanszírozáshoz használhatja A Bank of America refinanszírozási kalkulátora amely segít megnézni, hogyan néz ki a jelzálog refinanszírozása, de csak Amerikában érhető el. A Bankrate refinanszírozási kalkulátora egy kicsit jobban részt vesz, de pontosabban reagál a helyzetére, és bármilyen kölcsönhöz felhasználható.

És emlékezz rá még mindig adósságban vagy! Csak az egyik kölcsönt cseréli a másikra, és ezt a kölcsönt még ki kell fizetni. A hitel egyenlege nem változott; hosszú távon csak kevesebb pénzt tartozol az alacsonyabb kamatlábnak köszönhetően. Ne hagyatkozzon ebben a taktikában az adósság elhalasztásának egyik módjaként.

Még egy dolog: kerülje el a hitelkonszolidációt. A konszolidáció nem csökkenti a tartozás összegét. Miközben a több kölcsönt egyetlen hitelképp konszolidálja esetleg ha alacsonyabb lesz a havi számlája, akkor elveszíti a képességét, hogy konkrét kölcsönökön fizessen be, ami kulcsfontosságú módszer az adósság lehető leggyorsabb megfizetésére. Ezt részletesebben megvizsgáljuk a „Az adósság visszafizetésének legjobb módja” szakaszban.

Mikor jelentése konszolidáció jó ötlet? Ha a konszolidált hitel kamatlába észrevehetően alacsonyabb, mint az összes konszolidált hitel átlagos kamatlába, akkor hosszú távon kevesebbet fizethet.

A konszolidáció másik oka az, amikor a hitelek változó kamatlábúak. Ha megvárja, amíg a kamatláb csökken, a konszolidáció „rögzítheti” az alacsony rögzített kamatlábat, így nem kell aggódnia a jövőben a kamatlábak emelkedése miatt.

Végül, a konszolidáció enyhíthet bizonyos stresszt, ha túl sok számlát zsugorít több hitelszolgáltatótól. Egy számla kifizetése minden bizonnyal könnyebb, mint négy, öt vagy annál több magánhitel esetén.

Konszolidációra gondol?Bankrate konszolidációs kalkulátor fantasztikus, látva, hogy ez hogyan válhat ki számodra. Adja meg az összes konszolidálni kívánt kölcsönt (például hitelkártya, autó, oktatás), és megmutatja, hogy milyen az új hitel feltételei, kamatlába stb. és mennyi időbe telik a kifizetés a régi kölcsönéhez képest.

Megjegyzés: Az Egyesült Államokban a szövetségi és a magánhiteleket nem lehet összevonni. Ez más országokra is igaz lehet.

Hol megy az összes pénzed?

Ezen a ponton csökkentette adósságállományát és / vagy kamatlábait. Vagy talán egyáltalán nem volt képes csökkenteni. Ez teljesen rendben van. Legalább adtál egy képet, igaz? Gondoljon az adósságcsökkentésre, mint inkább egy bónuszra, mint amire számíthat.

Mielőtt ténylegesen megtérítjük az adósságot, meg kell határoznunk, mennyi pénzt tudunk költeni az adósság visszafizetésére minden hónapban. Ehhez költségvetést kell létrehoznunk. Ne hagyd, hogy ez rémüljön! A költségvetés egyszerű - még akkor is, ha nem matematikai kedvtelés.

A lényeg: Jövedelem - Költségek = Fogyasztható pénz.

A jövedelem bármilyen megbízható bejövő forrás, a legnyilvánvalóbb a fizetés (ek). A költségek magukban foglalják az összes havi számlát, és bármi mást, amelyre rendszeresen költenek pénzt, beleértve ételt, ruházatot és szórakozást. A költségvetés nem más, mint egy táblázat, amely mindezt egy kényelmes helyen nyomon követi.

Ez miért fontos? Mert megmutatja, hogy hova kerül az összes pénz. Mindig azt hittem, hogy kevesebb, mint 1000 dollárt költök minden hónapban, amíg el nem kezdtem követni a kiadásaimat. Íme, az összes Starbucks ital és impulzusos élelmiszerbolt vásárlás, amelyre több száz extra dollárt számoltam fel.

Íme a kemény igazság: az adósság mindenekelőtt érzelmi probléma.

Az adósság legtöbb esetben az életmódra vezethető vissza, amikor egynél többet költenek rá. Ha olyan életminőséget szeretne fenntartani, amelyet bevételei nem tudnak támogatni, akkor a hitel-vásárlás az egyetlen módja ennek megvalósulásának. Ez igaz, ha éves jövedelme 30 ezer, 100 ezer vagy 500 ezer dollár.

Ezért van egy költségvetés nem tárgyalható.

A költségvetés megmutatja nekünk, hogy mennyi jövedelemmel rendelkezik, és hová megy ez a pénz. Ha túl sokat költenek, a költségvetés megmutathatja, hová kerül ez a pénz. Ha a múlt hónapban 250 dollárt költött pub-italokra, le tudja-e csökkenteni ezt a 100 dollárt? Vagy akár 0 dollárt is? Talál egy olcsóbb helyet, ahol élni? Felejtheti a generikus márkák névmárkáit? Mindez lehetővé teszi a költségek csökkentését.

Az adósságmentes személyek számára az egyensúly megtalálása a beérkező pénz és a kifizető pénz között. De azoknak, akik adósságban vagyunk, az egyensúly elérése nem elég; Ha azt akarjuk, hogy az adósságot a lehető leghamarabb hagyjuk, akkor egy lépéssel tovább kell lépnünk.

De ezt elég hamar megvizsgáljuk. Egyelőre beszéljünk arról, hogyan lehet egy tényleges költségvetést létrehozni.

Ami a költségvetés létrehozását illeti, a személyes Excel költségvetési táblázat Készítsen személyes költségvetést a Microsoft Excel segítségével 4 egyszerű lépésbenVan annyi adósságod, hogy évtizedekig kell fizetni? Készítsen költségvetést, és használja ezeket az Excel tippeket az adósság hamarabbi kifizetéséhez. Olvass tovább A létrehozás mindössze négy lépésből áll, de elég informatív ahhoz, hogy jól szolgálja Önt, ha csak a jövedelem és a kiadások gyors követésére van szüksége. Ha ez nem elég számodra, nézd meg ezeket Excel sablonok a pénzügyekhez 15 Excel táblázatkezelő sablonok a pénzügyek kezeléséhezMindig kövesse nyomon pénzügyi helyzetét. Ezek az ingyenes Excel táblázatkezelő sablonok azok az eszközök, amelyekre szükség van pénzének kezeléséhez. Olvass tovább amelyek több költségvetési sablont tartalmaznak, amelyek bármilyen helyzethez igazíthatók.

Van egy maroknyi is pénzügyi mobil alkalmazások 10 nagyszerű alkalmazás a pénzkezeléshez és -megtakarításhoz 2014-benMivel az okostelefon mindig veled van, ez nagyszerű forrás a költségvetés nyomon követésére, a kamat kiszámítására vagy a kuponok megtalálására. Olvass tovább amelyek célja a kiadási szokások nyomon követése és havonta csökkentik a kiadások összegét.

De ingyen nem verheti meg a online költségvetési eszköz Mint Hogyan használjuk a pénzverdet a költségvetés és a kiadások online kezelésére Olvass tovább . Ezzel biztonságosan összekapcsolhatja bankszámláit, és ez automatikusan feldolgozza az összes bejövő és kimenő tranzakciót. Költségvetést is létrehozhat, amely automatikusan frissül az egyes tranzakciókkal. Mindent kezel a színfalak mögött. Nem fogja megtalálni könnyebb módszert pénzének költségvetésére.

A pénzverde elérhető az Egyesült Államokban és Kanadában. Alternatív lehetőségek, például Pénz műszerfal, elérhető lehet az Ön országában. Ha nem gondolja, hogy egy fantasztikus szoftverért 60 dollárt keres be, fontolja meg a vásárlást Szüksége van költségvetésre— a legjobb személyes költségvetési szoftver, amelyet láttam.

Egyszer már megtanulta a költségvetési gondolkodásmódot Ne hagyja ki a pénz kiszivárgását: Hogyan állítsunk be személyes technikai költségvetéstA technológia vakkodhat. Ne hagyja, hogy a technológia adóssá tegye Önt - vagy ami még rosszabb, az utcákon. Olvassa el a saját technikai költségvetésének kidolgozásához és maximalizálásához szükséges tippeket. Olvass tovább , meg kell értenie, hogy mennyi pénzt igényel havonta. (Ez a jövedelem, levonva a költségeket.) Ne feledje ezt a számot, mert egy másodperc alatt fontos lesz.

Hogyan működnek a kölcsönök: Mi az a kamat?

Tegyük fel, hogy 100 dollárt akarok kölcsönvenni tőled. Nem tudod, ki vagyok - elvégre idegenek vagyunk - tehát ez egy olyan kockázat, amelyet nem akar vállalni. Nincs garancia arra, hogy valaha is visszafizetem ezt a pénzt neked, igaz? Ráadásul azzal, hogy pénzt kölcsönöz nekem, csökkenti a rendelkezésre álló pénzösszeget saját magának.

Papíron nincs értelme pénzt kölcsönözni nekem, mert az összes kockázatot jelent, és nincs haszna, ezért elutasítja a kölcsönkérelmemet.

Tegyük fel, hogy 100 dollárt akarok kölcsönvenni tőled, de visszafizetek neked 120 dollárt. Jól hangzik? Továbbra is fennáll annak a kockázata, hogy nem fogok visszafizetni, de ha megtenném, akkor 20 dollárt fizetne, ha semmilyen erőfeszítést nem tesz. Kölcsönadna nekem a pénzt?

Ezt a további 20 dollárt hívják érdeklődés. Úgy gondolja, hogy ez egy hitelfelvevői díj, amely ellensúlyozza a hitelező által vállalt kockázatot.

Tegyük fel, hogy már volt története a pénz kölcsönvételéről, és soha nem fizettem vissza. Vagy talán fizetek vissza, de vonakodok tőle. A korábbi hitelezőimnek fel kellett volna verniük, mielőtt ténylegesen befizették volna. Ez kockázatos hitelfelvevővé tesz engem, tehát csak akkor kölcsönnez nekem pénzt, ha a jutalom megegyezik a kockázattal. Lehet, hogy a 20 dollár a 100 dolláron túl kevés. Lehet, hogy kölcsönadna nekem ezt a 100 dollárt, ha megígérem, hogy visszafizet 150 dollárt.

Tegyük fel, hogy a történelem során mindig fizetem vissza adósságaimat. Korábbi hitelezőim szerettek, mert bebizonyosodtam, hogy kevés kockázatot jelent számukra. Majdnem garantálom, hogy időben visszafizetem neked, ezért hajlandó hajlandó kölcsönt adni nekem, ha megígértem, hogy visszafizettem 110 dollárt. Egy olyan hitelfelvevőnél, mint én, ez a 10 dollár szinte olyan, mint a szabad pénz.

Alapvetően így működnek a hitelek. A kölcsönbe vett kezdeti összeget hívják fő és a többlet pénzt a bank határozza meg kamatláb, amely a tőke százalékos aránya. Ebben az utolsó példában a tőkeösszeg 100 USD, a kamatláb pedig 10%.

A való világban van egy kis kiegészítés: egy idő múlva a felmerülő érdeklődést levonják a megbízónak. Ezt nevezik kamatos kamat.

Tegyük fel, hogy kölcsönadtam tőled 100 dolláros elvet egy 10% -os kamatlábbal, amely havonta összekapcsolódik. Egy hónap elteltével tartozom neked a 100 dolláros törlesztőrészlettel, plusz 10 dollárral kamatot, összesen 110 dollár ellenében. Ha nem fizetek meg Önnek időben, akkor a kamat összege 110 dollár tőkévé válik. Egy másik hónap elteltével tartozom neked a 110 dolláros tőkével, plusz további 11 dollárral kamatot, összesen 121 dollár ellenében. Ha nem fizetek neked, ez a ciklus örökre megismétlődik.

Fontos a kölcsönök működésének ismerete, ha meg akarjuk találni a visszafizetési módszert, amely hosszú távon minimalizálja a tartozások összegét.

Az adósság visszafizetésének legrosszabb módja

Minden hitelt, amelyet vesz fel, a minimális havi fizetés. Legtöbbünk attól tart, hogy ezt a minimális kifizetést a lehető legalacsonyabb szinten tartjuk, mert máshol kell pénzünkre.

Ez súlyos hiba.

Ha meg akarja fizetni az adósságát, akkor ezt meg kell tennie fizeti ki a tőket. Mindaddig, amíg van egy fő egyensúlya, addig is érdeklődik. Ha csak a minimumot fizeti, akkor fõleg az adott hónapban keletkezett kamatot fizeti. A havi befizetésnek csak egy kis része valóban a tőke megfizetésére irányul.

A szemléltetés céljából vizsgáljuk meg egy elképzelt forgatókönyvet, amely kétféle módon játszódik le: először, csak a minimum fizetésével; Másodszor, a minimál feletti érték megfizetésével.

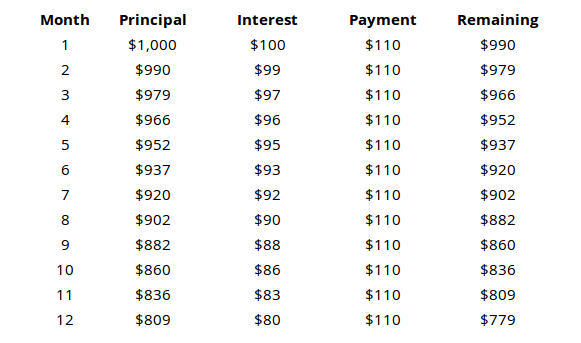

A minimális fizetési forgatókönyv

Tegyük fel, hogy egy 1000 dolláros kölcsönt vesz fel 10% -os kamatlábbal, amely havi összegeket tartalmaz, és minimális összege 110 USD.

1000 dolláros kölcsön és havi 110 dolláros minimális kifizetés esetén valószínűleg úgy gondolja, hogy az egész kölcsönt 8 vagy 9 hónapon belül kifizetik-e, igaz? De amint az a táblázatból látható, egy év elteltével még mindig 779 dollár lenne tőkéje a kifizetéshez. Más szavakkal, Ön 1320 dollárt fizetett vissza az 1000 dolláros kölcsönből, de ennek csak 221 dollára került a tőke visszafizetésére. A többi csak érdeklődés volt.

Ha folytatnánk ezt a forgatókönyvet, akkor körülbelül 3150 dollárt fizetnénk a teljes tőkeösszeg visszafizetésére.

A proaktív fizetési forgatókönyv

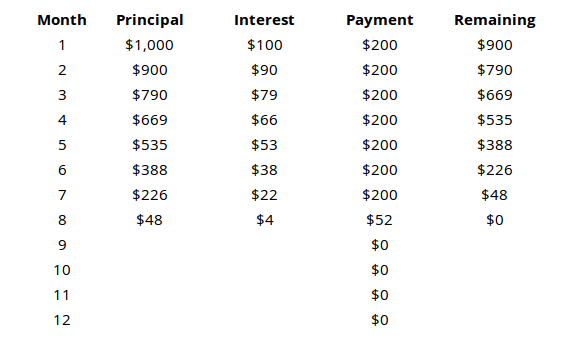

Most nézzük meg ugyanazt az 1000 dolláros kölcsönt egy 10% -os kamatlábbal, amely havonta összekapcsolódik, és legalább 110 dollár befizetéssel jár, de szándékosan havonta 200 dollárt fizetünk.

Az eredmények messze különböznek egymástól. A teljes kölcsönt 8 hónapon belül teljesítik, miután összesen 1452 dollárt fizettek ki.

Nézze meg a fennmaradó tőkét minden hónap után mindkét forgatókönyvben, hogy megtudja, mennyire fontos fizeti ki a tőket. Ha csak a minimális összeget fizeti, pénzének nagy része a kamat kifizetésére irányul, NEM a tőkére.

Addig ismételje ezt, amíg nem tudja elmondani alvás közben: a minimális havi befizetés a legdrágább módszer a hitel visszafizetésére.

Az adósság visszafizetésének legjobb módja

Most, hogy tudjuk a rossz fedezze fel a kölcsönök kifizetésének módját jobb út. Itt játszik szerepet a költségvetés. Ön tett költségvetési pénzed, ugye?

Itt egy gyors emlékeztető: Jövedelem - Költségek = Fogyasztható pénz.

Ha lehetséges, az összes tartozást azonnal ki kell fizetni. Minél tovább tart a tőke levonása, annál többet fizet a kamat. Ezért a legkevesebb kamat kifizetése érdekében elsüllyednie kell annyi pénzt, amennyit csak tudsz minden hónapban adósság-visszafizetésre.

Más szavakkal, miután gondoskodott az alapvető igényeiről és költségeiről, MINDEN fennmaradó pénzt az adósság visszafizetésére kell fordítani.

De mi van, ha több kölcsönöd van? Melyik kölcsönöket fizeti ki előbb? Hogyan spórolhat meg a legtöbb pénzt hosszú távon? Két gondolati iskola van itt.

A lavina módszer

A lavina módszerrel a cél az, hogy: előbb a legmagasabb kamatlábú kölcsönöket fizeti ki. Fizessen be minden hitelnél a minimális összeget, majd a fennmaradó pénzét a legmagasabb kamattal költse el kölcsönbe. Ha több hitel van kötve, akkor a legkisebb egyenleget részesítse előnyben.

Ez az adósság-visszafizetés matematikailag legmegfelelőbb megközelítése. Ez hosszú távon a legtöbb pénzt megtakarítja.

Miért ez a legjobb módszer?

Ahelyett, hogy az adósságára, mint egy maroknyi különféle kölcsönre gondolna, gondoljon rá, mint ezer 1 dolláros kölcsönre. Egyetlen 1000 dolláros hitel helyett 10% -os kamatlábbal gondoljon rá, mint ezer dolláros hitelre 10% -os kamattal. Gondoljon az összes hitelre így.

Amint azt korábban megállapítottuk, mindig a lehető leggyorsabban meg akarunk szabadulni a magas kamatozású kölcsönökről. Minden olyan dollár, amelyet a magas kamatozású kölcsön visszafizetésére fordít, egy kevesebb dollárral jár, amely az utóbbi időben magas kamatot generál.

A hógolyó módszer

A hógolyó módszerrel a cél az, hogy: először fizetjen ki a legalacsonyabb tőkeösszegű kölcsönöket. Fizessen be minden hitelnél a minimális összeget, majd a fennmaradó pénzeszközeit a legalacsonyabb tőkeösszeggel a hitelbe merítse. Ha több hitel hasonló egyenleggel rendelkezik, akkor előnyben részesítse a legmagasabb kamatút.

Ez a módszer csak kissé rosszabb, mint a lavina módszer hosszú távon megtakarított abszolút pénz szempontjából.

Miért választotta ezt valaki az lavina módszer helyett?

A pszichológia hatalmas tényező az adósság-visszafizetésnél. Ha az adósság hegyével néz szembe, akkor ez rendkívül lenyűgöző lehet, egészen addig a pontig, ahol úgy érzi, mintha elkezdene soha fizesse ki. Mindannyiunknak szüksége van rövid távú győzelmekre, hogy ésszerű és lelkes maradjunk, még akkor is, ha ez megtakarítást jelent némileg kevesebb pénz hosszú távon.

A hógolyó módszer lehetővé teszi számunkra ezeket a győzelmeket. Ha először a legalacsonyabb összegű kölcsönöket célozza meg, akkor érezheti ezt az elégedettség érzést, ha a kölcsönt megfizette. Nagyon jól érzi magát! Izgalmas! Ráadásul ez egy kevesebb kölcsön a fejedben. Fizetett, kész, és eltűnt. A győzelem édessége általában erős motivációs lendületet jelent a pályán maradáshoz.

Ez a leggyorsabb módja a kisebb hitelek levágására, és a végére magának hagyjon egy vagy két nagy kölcsönt - és így könnyebben kezelhető.

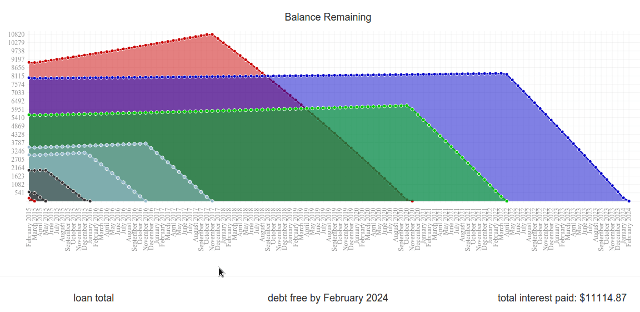

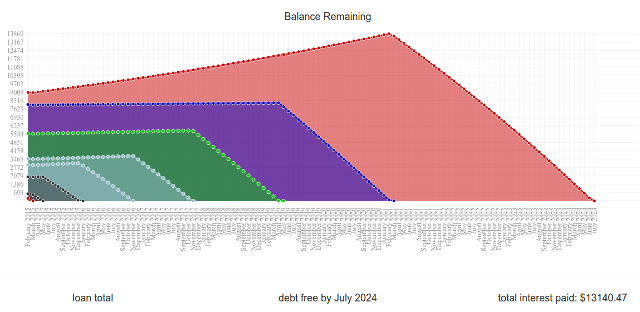

Hasonlítsa össze most: Van egy csodálatos weboldal, az úgynevezett Unbury.us ahol megadhatja az összes hitelösszeget és a kamatlábakat, és összehasonlíthatja a két fizetési módot a megtudhatja, meddig tart a hitel visszafizetése a teljes lejáratig, és mekkora kamatot fizet végül mindezek után idő. A havi fizetési összegekkel is hegedülhet, hogy megnézze, hogy ez hogyan hat mindent.

Két másik, kissé kifinomultabb webes eszköz van Payoff.io és Undebt.it. Erősen ajánlott, ha valamit szeretne, amely kissé nagyobb erővel és finomsággal jár, mint a Unbury.us.

Az Unbury.us felhasználta a fenti grafikonok előállítására.

A „Jelentéktelen pénz” melléklete

Előzetes pénz a váratlan készpénzbeáramlás. Ez lehet munkabónusz, barátok vagy családtagok ajándéka, vagy akár a lottó nyereménye is. Bármikor, ha hirtelen van valamilyen extra pénze a kezedben? Erről beszélünk.

A legtöbb ember a váratlan pénzt használja arra, hogy kezelje magát. Természetesen csábító erre. Talán akarod építs magadnak egy új számítógépet Saját számítógép készítéseNagyon örömteli a saját számítógépének felépítése; valamint megfélemlítő. De maga a folyamat valójában meglehetősen egyszerű. Mindent áttekintünk, amit tudnod kell. Olvass tovább . Lehet, hogy úgy érzi, megérdemli ezt a vadonatúj okostelefon-modellt, amelyet éppen kiadtak. Vagy talán azt akarja új ruhadarabok 7 férfi divat- és stílusblog, amelyet követni kellAz olyan szolgáltatások elterjedése óta, mint a Blogger (korábban Blogspot) és a Wordpress a 2000-es évek közepén, a blogolás az Internet egyik legnagyobb sarokává vált. A közelmúltban ezt a sarkot ... Olvass tovább .

Annyit, amennyit csak akar, az okosabb út a tartózkodás lenne. Döntse el az összes váratlan pénzt az adósság-visszafizetésbe, és ne térjen vissza. Ez megment olyan sok pénz hosszú távon. Ez most pazarlásnak tűnik, de hamarosan meg fogja élni az előnyöket.

Az adósság-visszafizetés a késedelmes kielégítésről szól. Lehet, hogy most némi fájdalmat és áldozatot kell szenvednie, de mindez megéri, ha a végső egyenleget 0 dollárra csökkenti. Bízzon benne, hogy imádni fogod ezt az érzést.

A legfontosabb, hogy motivált maradjon

Legtöbbünk elég hosszú ideig tartozásban marad, függetlenül attól, hogy minden utolsó maradék dollárt beleszámítunk-e ezekbe a havi kifizetésekbe. A körülményektől függően további öt, tíz vagy akár húsz éves adósságot is megnézhet.

Ismerve hogyan az adósság kifizetése nem számít, ha te nem érdekel hogy a gyakorlatban megvalósítsák. Lehet, hogy lelkesedik mindazt a pillanatot illetően, de egy hónap múlva ugyanazt fogja érezni? Egy év múlva? Vagy bedobja a törülközőt, és visszatér a minimális kifizetésekhez?

Az adósság kiszabadításának kulcsa az, hogy motivált maradjon az elejétől a végéig.

Kezdje néhány góllel. A fő cél természetesen az „adósságtól való kiszabadulás”, de fontos néhány rövid távú célt felállítani, amelyeket az út során is elérhet. Mielőtt ezt megtenné, az is fontos, hogy te állítsa be a megfelelő fajta célok.

A megfelelő cél konkrét, mérhető és realisztikus. Határidőnek kell lennie, és inkább cselekedeteken, mint eredményeken kell alapulnia.

Például: „Az A kölcsönt meg akarom fizetni” egy rossz cél, mert homályos és a végeredményre összpontosít. „Az A kölcsönt 2020 januárjáig akarom kifizetni” kevésbé homályos, de a végső eredményre összpontosít. „Minden hónapban 300 dollárt fogok fizetni az A kölcsönbe” - az a kívánt cél. Ez egy mérhető művelet, amelynek teljes ellenőrzése alatt áll.

A hosszú távú célok is fontosak. Menta kínál a Pénzügyi célok funkció, amely nemcsak segíti a költségkeret megfelelő megtervezését, hanem vizuális visszajelzést ad az elért eredményekről is. A pénzügyi célok magukban foglalhatják az adósság megfizetését, de magában foglalhatják a ház vagy vakáció megtakarítását és akár a hosszú távú befektetési célokat is.

Javasoljuk a hógolyó módszer használatát. Noha hosszú távon egy kicsit több pénzbe kerül, a pszichológiai előnyök megéri. Ez megad egy rövid távú célt, és megvalósítja azt, hogy rendszeres időközönként fizeti ki kölcsönét. Ez azt is jelenti, hogy rendszeresen érezni fogja az elégedettségét a következő kölcsön kifizetésekor.

A pszichológiai növekedés a legjobb barátja, és minden motiváció segít. Mi említette Mint korábban Hogyan használjuk a pénzverdet a költségvetés és a kiadások online kezelésére Olvass tovább és itt újra ajánljuk. A különféle oszlopok, táblázatok és grafikonok nagyszerű motivációt jelentenek, mivel képesek megjeleníteni az előrehaladást és konkrétabbá tenni. Ha nem Mint, nézd meg Szüksége van költségvetésre ami megéri a 60 dolláros árat.

A pszichológiai növekedés másik forrása: a gamification. Az olyan webes alkalmazások, mint a SaveUp, előmozdítják a jobb kiadási szokásokat azáltal, hogy jutalmazzák a pozitív pénzügyi magatartást (például a megtakarítási számlára történő befizetést).

Ünnepeld minden nagy és kicsi győzelmet. Amikor eléri valamelyik rövid távú célját, ne félje megjutalmaznia magát. Az adósság-visszafizetés maraton, és fontos, hogy itt-ott tartson néhány vízszünetet. Ha nem, akkor kiég, és belemerül a nyomorúság medencéjébe.

A jutalmak nem kerülhetnek sok pénzt. Nem arról van szó, hogy állampolgárságú vakációt veszünk el, vagy vadonatúj televíziót vásárolunk. Végül is van más kölcsönje, amelyet fizetni kell - kivéve, ha csak a legutóbbi kölcsönt fizetette ki, ebben az esetben nyugodtan ünnepelhetsz nagyot! (Csak ügyeljen arra, hogy ne tegye vissza magát adósságának.)

Keressen egy támogató csoportot vagy elszámoltathatósági haverot. Az adósságból való önmászás az elme és az érzelmek adóztatását jelenti. Időnként segít, ha egy barátja oldalról ujjong. Vagy ha úgy találja, hogy nem tudja tartani a költségvetésén belül, akkor jó, ha van egy barátja, aki képes tartani a sorban tartását.

Fizetődik: az adósságtól mentes

Tíz vagy kettő után - vagy ha korábban van, ha szerencsés vagy -, megteszi a végső fizetést, és megkönnyebbülten felsóhajt. Az adósság egyenlege vissza fog térni 0 dollárra, és egy hatalmas teher megemelkedik a vállaidon. Élhet az élet nélkül annyira állandó érzés, hogy sárba vonszolják!

De ez nem azt jelenti, hogy meggondolatlanul élhetsz. A szorgalom mostantól sokkal fontosabb, mint valaha, és meg kell tartania a kiadási szokásait. Végül is, mi értelme kiszabadulni az adósságtól, ha végül visszaesik az adósságba?

Ön magának tartozik, hogy megszabaduljon az adósságtól. Ön megszerezte, és mindent meg kell tennie a lehetőségeidetől, hogy így maradjon.

Tartsa be a költségvetését. Az adósságmentes élet annak biztosításáról szól, hogy jövedelme meghaladja a kiadásait. Ha többet szeretne költeni, először növelnie kell a jövedelmét. Ha jövedelme csökken, akkor vissza kell térítenie a kiadásait. Könnyebben mondani, mint megtenni, de ha elegendő fegyelmezettséggel jár az adósság kiszabadítása érdekében, akkor semmit sem kell aggódnia.

Kerülje a hiteleket, amennyire csak lehetséges. Éljen a hüvelykujjszabály szerint: ha nem engedheti meg magának a terhelést, akkor nem engedheti meg magának. Az azonnali kielégülés az adósságba esés egyik legegyszerűbb módja, különösen, ha hajlamos vagy rá impulzus vásárlás Csatlakozz a trendhez: 5 tipp, hogy elkerüljék az online vásárlástÖn egy impulzív vásárló? Dob el pénzt olyan tárgyakra, amelyeket nem igazán akar vagy kell? Íme néhány tipp és trükkö, amelyek segítenek az irányítás visszaszerzésében. Olvass tovább . Szeretne vásárolni azt az új autót, TV-t vagy modult? Add meg Az idő pénz: 4 módon lehet meggyógyítani a pénzügyi meghúzást és megtakarítást maKelj fel! Minél tovább várakozik, hogy megkapja a jelenlegi és jövőbeli pénzét, annál több pénzt fog veszíteni. Igen ez így van. A pénzgazdálkodás időkritikus. Olvass tovább és vásárolja meg, amikor elég van.

Két eset van, amikor a hitel elfogadható. Az egyik, amikor háztulajdonosnak akarsz válni, és teljesen biztos abban, hogy a jelzálog jól esik a költségvetésben. Másodszor, amikor a hitelképezetet építed. Ehhez hajtsa végre a hitelkártyán történő kisebb vásárlásokat, és minden hónap végén fizessen meg a teljes egyenleget. Mindenesetre kerülje a hitelt!

Fektesse be extra jövedelmét. A legtöbb ember számára a költségkezelés után megmaradt többlet pénzt azonnal fényes új csecsebecsére költik el. Ha így szeretné költeni a pénzét, akkor keresse meg. Ez az Ön előjoga. De miért nem használja fel ezt a plusz pénzt? még több pénzt keresni Egyszerűen Frugal: Hogyan lehet megtanulni a személyes pénzügyeket az egyszerű módonRendszeresen aggódik a számlák és az adósságok miatt? Elveszettnek érzi magát, amikor mások pénzügyi nyelven beszélnek? Itt van a jó hír: soha nem késő megismerni a pénzt. Olvass tovább ?

A beruházások félelmetes téma lehetnek, amikor először bemutatják, de ez egyáltalán nem nagyon nehéz. Attól függően, hogy mennyire kerüli a kockázatot, különféle lehetőségek állnak rendelkezésre - néhányuk magas kockázatú és magas hozammal, míg mások stabilak és megbízhatóbbak.

A befektetés megtanulása ugyanolyan egyszerű, mint a beillesztés befektetési YouTube-csatornák 10 YouTube-csatorna, amely megtanulja, hogyan kell pénzt befektetni Olvass tovább .

Csatlakozzon egy támogató csoporthoz. Az erős pénzügyekhez erős fegyelemre van szükség, amit hosszú időn keresztül nem könnyű fenntartani. Ezért kell csatlakoznod a pénzügyi támogató csoport Az idő pénz: 4 módon lehet meggyógyítani a pénzügyi meghúzást és megtakarítást maKelj fel! Minél tovább várakozik, hogy megkapja a jelenlegi és jövőbeli pénzét, annál több pénzt fog veszíteni. Igen ez így van. A pénzgazdálkodás időkritikus. Olvass tovább - ami csak egy fantasztikus módszer az „online közösség” kimondására - ez segít a pályán tartásában, és emlékezteti Önt arra, amit elérni próbál.

Nagyon ajánlom két közösséget a Reddit-en: /r/PersonalFinance és /r/Frugal. Az előbbi a hosszú távú pénzügyi ütemterv megtervezéséről és a beilleszkedésről szól, míg az utóbbi a szükségtelen kiadások csökkentésére és az Ön eszközeiben való megélhetésről szól. Ha valami kissé komolyabb, fontolja meg a csatlakozást Adósok névtelenek.

Végső gondolatok

Nem számít, hogy mennyi adósságot tartalmaz, az egyik mindig igaz lesz: az adósság nem szórakoztató, az adósság nem könnyű, és az adósságot nem szabad könnyedén venni. Fejjel és most kell megbirkóznia vele, különben ez idővel tovább folytatódik. Bármennyire tartozol is most, kétszer annyit fizethet.

Legyen hajlandó ideiglenesen a normái alatt élni. Nem lesz kényelmes, és úgy érezheti, hogy jobbat érdemel, de a legfontosabb dolog az, hogy minél hamarabb kiszabaduljon az adósságtól. Ha egyszer megteszi, az életminősége a legvadabb álmain túlmutat.

Küzd az adóssággal? Mennyire befolyásolja az életed? Milyen trükköket és tippeket használt az évek során, hogy segítsen kiszállni az adósság lyukból? Ossza meg velünk alább!

Kép kreditek: Adósságlánc a Shutterstock útján, Pénzmosás a Shutterstockon keresztül, Pénzharc a Shutterstockon keresztül, Adósság-törlő via Shutterstock, Megtagadta a konszolidációt a Shutterstock útján, Költségvetési kalkulátor via Shutterstock, Shopping Shree via Shutterstock, Kamatlábak a Shutterstockon keresztül, Összetett kamat Shutterstock útján, Célhőmérő Shutterstockon keresztül, Adósságszabadság a Shutterstock útján, Maradjon költségvetésben a Shutterstock útján, Befektetési ábra a Shutterstock útján

Joel Lee B.S. számítástechnikában és több mint hat éves szakmai írói tapasztalat. A MakeUseOf főszerkesztője.