Hirdetés

Az elmúlt év egyik pontján a 300-as tartományban voltam a hitelképességükkel. Ez túl szörnyű. Ez egy olyan pontszám, amelyet elvárhat, ha éppen csődöt nyújt be. Nem félek beismerni, mert körülbelül hat hónap alatt majdnem 700-ra növeltem ezt a pontszámot.

A hitelképesség javítása Hogyan javíthatjuk és monitorozhatjuk hitelképességünket a technológia használatávalHitelképességének hatalmas hatása lehet pénzügyi életére. Elmagyarázzuk, hogyan számítják ki, és hogyan lehetne javítani. Olvass tovább nem kell, hogy bonyolult, összehangolt folyamat legyen. Néhány egyszerű viselkedés és művelet segítségével gyorsan javíthatja hitelképességét néhány rövid hónap alatt. Ezzel a hat lépéssel megtettem, és te is.

Ez az útmutató a hitelintézetektől és az elismert hitelintézetektől származó információkat tartalmazza, így megbízhatóbb, mint bármi, amit bármilyen fórumon vagy kis internetes blognál talál. A pontszám javításának megtanulása mellett rengeteg erőforrást talál, amelyek segíthetnek. Tehát kezdjük el növelni ezt a hitelképességet!

1. Ismerje meg hitelképesség-felhasználását

A hitelképesség szempontjából az egyik legfontosabb tényező a hitelkihasználás.

Bonyolultnak hangzik, de nem az.

A hitel felhasználása a rendelkezésre álló hitel (az összes hitelkeret) és az összes felhasznált hitel (az összes hitel egyenleg) aránya. Ha egyenlegeit elosztja a hitelkeretekkel, és megszorozza 100% -kal, akkor 30% alatti számnak kell lennie. Ez egy „egészséges” hitelfelhasználást jelent. Ez is nagyon magas hitelképességet eredményez.

Az egyik legnagyobb hitelinformációs ügynökség, Experian, ezt a következőképpen magyarázza:

… A hitelképességi pontok egyik legfontosabb tényezője az, hogy milyen közel állnak az egyenlegek a hitelkerethez. A hitelképességi pontok összeadják a forgó számlák limiteit és egyenlegeit, hogy kiszámítsák az általános egyenleg-limit arányt vagy a felhasználási arányt. Minél magasabb a felhasználási arány, annál nagyobb a negatív hatás a pontszámakra.

Valószínűleg azt gondolja, hogy a pontszám azonnali növelése az, ha csak minden egyes hitelkártyát fizet ki, és soha nem használja fel, igaz? Valójában ez rossz. Hidd el vagy sem, a 0% -os felhasználás valójában rossz dolog.

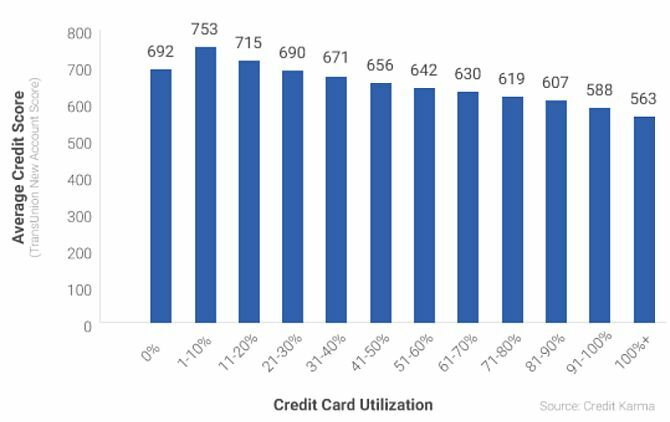

2016-ban Credit Karma Azonnal megtudhatja hitelképességét ingyenesen, a Karma hitelképességével Olvass tovább áttekintette 15 millió tagjának a hitelképességét és a felhasználási arányt, és felfedezett egy nagyon érdekes mintát.

A 0% -os hitelfelhasználással rendelkezőknél rosszabb a hitelképességük, mint az 1–20% -os felhasználással rendelkezőknél.

Mit is jelent ez? Ez azt jelenti a hitelképesség-pontszám létrehozásához rengeteg rendelkezésre álló hitellel kell rendelkeznie, amelyet nem használ, de meg kell próbálnia felhasználni a teljes korlát 1–20% -át.

A cikkben szereplő többi műveletet a helyzetéhez és a jelenlegi felhasználási arányhoz kell igazítani. Senki sem indul ugyanabból a helyzetből. Például:

- Ha öt hitelkártyát kifizetett, amelyek mindegyikének 4000 dollár korlátja van, akkor 100% -os kihasználtsággal rendelkezik.

- Lehet, hogy van egy hitelkártyája, amelynek 500 dolláros korlátja van, és havonta 300 dollár értékű élelmiszert vásárol. Még ha teljes összeget is fizet, felhasználása 0% és 60% között ingadozhat, attól függően, hogy a hitelintézet kihúzza adatait.

- Talán csak a rendelkezésre álló hitel 20% -át használja fel, de alkalmanként hiányzik a diákhitel vagy jelzálog-kifizetések A legjobb online jelzálogszámológépek és hogyan lehet őket használniNehéz lehet kitalálni, hogy hosszú távon mennyit fog fizetni egy jelzálog, de ezek a számológépek megkönnyítik, függetlenül attól, hogy mennyi információval rendelkezik. Olvass tovább . Az Ön helyzete egy egészen más intézkedést igényel.

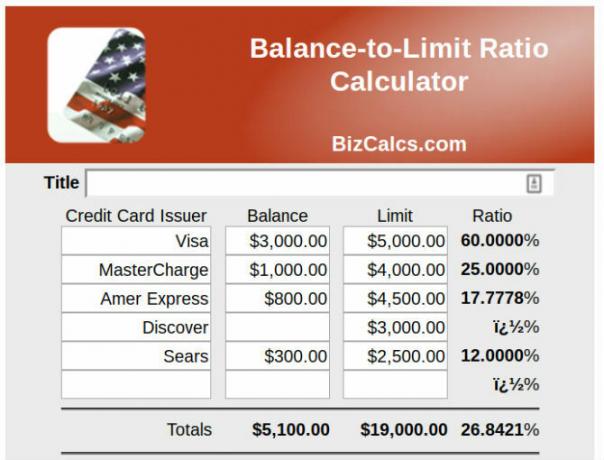

A folyamat elindításának legjobb módja a cikk folytatása előtt meghatározza a hitel felhasználását. Összegezheti az összes hitelkártya- és hitel egyenlegét, eloszthatja azokat a számlák maximális egyenlegeivel és megszorozhatja 100% -kal. Vagy használhatja az alábbi eszközök egyikét.

Hitelhasználati súgó

Ne aggódjon, ha önmagában próbálja meg kideríteni a hitelfelhasználását. Rengeteg erőforrás áll rendelkezésre a kiszámításához.

- A BizCalcs.com egy olyan webhely, amely a következők széles választékát kínálja személyes pénzügyi számológépek A legjobb személyes pénzügyi- és költségvetési kalkulátorok kiadásainak kezeléséhezNehéz lehet a pénzügyek rendezése, de a megfelelő számokkal való ellátás sokkal könnyebbé teszi. Nem számít pénzügyi helyzetétől, megvannak a számológépek, amire szüksége van. Olvass tovább hogy segítsen a pénzügyi döntésekben és a költségvetés tervezésében. Itt találja ezt a könnyen használható alkalmazást hitel felhasználási számológép. Csak írja be az összes egyenlegét és hitelkeretét, és hagyja, hogy a számológép végezze el a többit.

- Credit Karma a kedvence, amikor hitelképességének ellenőrzésére van szükség. A webhely nemcsak azt mutatja meg, hogy az Ön teljes hitelképességi pontszáma, hanem azt is megadja, hogy az általuk felhasznált teljes hitelösszeget közvetlenül kihúzza-e a hiteljelentés. Nincs kézi számítás szükséges!

A hitelfelhasználás természetesen elég egyszerű ahhoz, hogy magát meg tudja kezdeni egy egyszerű táblázat 15 Excel táblázatkezelő sablonok a pénzügyek kezeléséhezMindig kövesse nyomon pénzügyi helyzetét. Ezek az ingyenes Excel táblázatkezelő sablonok azok az eszközök, amelyekre szükség van pénzének kezeléséhez. Olvass tovább és egy kis idő. A kritika első lépése annak érdekében, hogy kitalálja a hitelképességét, és időt vesz arra, hogy kitaláljon.

2. Rendezze az adósokkal

Szörnyű ötletnek tűnt, ha hagyom, hogy hitelképességem a 300-as évekbe csökkenjen, de volt egy terv. A kérdés az volt, hogy hagynom kellett a tartályomat, hogy elkezdhessem a fejlesztését. Hadd magyarázzam el a helyzetem, és ez segíthet a saját megértésében.

Kombinációján keresztül több hitelkártyára való túlköltekezés Keresse meg a legjobb hitelkártya-ajánlatokat online ezen a 10 fantasztikus webhelyenAkár feliratkozási bónuszokat, készpénzt vissza, jutalmazási programokat vagy hűségkedvezményeket keres, fedezetét megkapjuk. Itt található 10 oldal, amely segít megtalálni a legjobb hitelkártya-ügyleteket. Olvass tovább míg a főiskolán és családunk körülbelül tíz évvel a diploma megszerzése után súlyos orvosi válságba került, a következő helyzettel szembesültünk:

- 100 000 USD rendelkezésre álló hitel és 30 000 USD forgó egyenlegek, a felhasználás 30%;

- A folyamatban lévő kezelésekkel kapcsolatos orvosi kifizetések havonta megközelítik a 1200 dollárt;

- Hátműtét, amely növeli a már meglévő orvosi pénzügyi terhet;

- Nem lehet fizetni az egészért.

Mivel én vagyok az a fajta ember, aki három munkahelyet fog dolgozni, nem pedig csődöt nyújt be, fizettem a minimumot az összes hitelkártyánk egyenlege és az összes háztartási számla időben történő kifizetése, de a fizetés nem kórház. Csak nem maradt elegendő pénz.

Egy ilyen forgatókönyv csak ilyen sokáig működik, és egy bizonyos ponton el fogod érni a visszatérés pontját, és mi meg is tettük. Kitaláljon valamit, vagy csődbe kerüljön. Mindkét esetben a közel 800-os prémium pontszámom veszélybe került.

Néhány kutatás után itt van, amit felfedeztem. Ha van érvényes oka, például orvosi költségek, akkor egyezséget köthet a hitelezőkkel. Szóval elkezdtem hívni.

Más okok is indokolják a rendezést, például munkahely elvesztése, családi halál vagy bármilyen más ok, ami miatt jövedelmének óriási esése van.

Szüksége lesz egy nagy összegű készpénzre is. Kölcsönzés a 401 (k) nyugdíjazási tervből akkor választható, ha nincs alternatíva. Nem tekintjük valós kölcsönnek, tehát nem jelenik meg a hiteljelentésben. A terv egyenlegének 50% -át kölcsönözheti büntetés nélkül. Mielőtt ezt az utat választaná, nézd meg, vajon egy gazdag családtag fontolgatja-e Önnek kölcsön nyújtását, mivel hosszú távon katasztrofális lehet a nyugdíj-megtakarításokba merülése.

Mennyi lesz szüksége? Tárgyalási képességétől függően képes lesz a hitelkártya-egyenleg 40–60% -ának valamelyikére elszámolni.

A következőképpen járhat el a tárgyalási folyamaton:

- Számítsa ki adósságának hány százalékát tartozik minden hitelezőnek. Ossza fel az átalányösszeget a hitelezők között ezen százalékok felhasználásával. A tárgyalások során az egyes hitelezőknél ennél többet nem ajánlhat fel.

- Több mint hat hónapig hagyja abba a hitelkártyák fizetését. Fizesse meg az összes többi számlát időben. A hitelképesség csökkenni fog. Rendben van.

- Hat hónap elteltével hívja fel a hitelezőket, és magyarázza el, hogy van-e egyösszegű pénzösszege, amelyet fel kell osztania a hitelezői számára, és felajánlja számukra az egyenleg 30% -át. Kiabálnak, és nem fognak mondani. Köszönöm nekik, és tedd le. Várjon egy hónapot, majd hívjon újra.

- Alacsonyabb fizetési terveket kínálnak Önnek. Fenyegetnek azzal, hogy beperelnek téged. Egyszerűen mondja el, hogy nincs pénz, csak egyösszegű összeg, amelyet minden hitelezőnek el kell osztania, el kell vennie vagy meg kell hagynia. Ha 40% -ra nem válaszolnak, tegye le, és egy hónap múlva hívjon újra. A dallam idővel megváltozik.

- Végül, akár ők, akár Ön, az egyenleg 40–60% -ának megfelelő valamit kínálnak. Ne légy kapzsi. Kérdezze meg, mennyit fizethet előre, hogy az elszámolási megállapodást írásban elküldje. Ha megszerezte, fizessen a többit.

- Ne feledje, hogy a leírt elszámolás részéről jövedelemadót kell fizetnie.

Miért kell eldöntenie?

Mert ha az összes hitelkártyáján már majdnem a legtöbbet tartozol, az alábbi tippek egyike sem fog működni. Használata a tetőn keresztül történik, és te is alapvetően adósságszegény Hogyan meggazdagodhatunk: az adósság kiszámításának leggyorsabb módjaKépzelje el, hogy adósságmentes. Nincs folyószámla vagy fizetetlen számla. Van egy bolondbiztos módja annak, hogy kiszabadítsa magát az adósságtól. Egy tervvel és egy bizonyos fegyelemmel kezdődik. Nézzük meg a többi összetevőt. Olvass tovább .

Neked kell bármilyen szükséges módon csökkentheti egyenlegeit. Ha nincs orvosi vagy munkahelyi oka a letelepedéshez, akkor ezt meg kell tennie újraeloszthatja havi költségvetését A legjobb ingyenes könyveket, amelyek megtanítják magadnak a személyes pénzügyekrőlHa előre szeretne lépni az életben, akkor a személyes pénzügyek képessége szükséges. Győződjön meg arról, hogy gyorsabban használhatja ezeket a fantasztikus ingyenes könyveket. Olvass tovább és a lehető legtöbb jövedelmet használja fel az egyenleg kifizetésére, amilyen gyorsan csak lehetséges. Ha eljutottál erre a pontra, készen állsz a továbblépésre.

Források az adósságrendezésre

Az én-m cikkben az Excel segítségével kezelheti életét A Microsoft Excel használata az életed kezeléséhezNem titok, hogy teljes Excel rajongó vagyok. Ennek nagy része abból a tényből származik, hogy szeretek VBA-kódot írni, és az Excel, a VBA-szkriptekkel kombinálva, a lehetőségek egész világát nyitja meg ... Olvass tovább , Beillesztettem az adósságkezelésről szóló fejezetet, amely megmutatja, hogyan kell az Excel segítségével behajtani adósságát hógolyó módszerrel.

Ha csak a túlköltekezésért küzd, de valójában van elég pénzed az adósság megfizetése érdekében a fenti Excel-alapú megközelítés a legjobb. Segíthet abban, hogy kitalálja, mennyi költségvetését kell havonta kölcsönt fizetnie az adósságkifizetésekre, és segít abban, hogy a pályán maradjon.

Ha te nincs elegendő pénz a kifizetésekhez, akkor valahogy meg kell fontolnia rendezni ezeket az adósságokat 3 tipp az adóssággyűjtők legyőzésére csőd esetén (vagy számlák késésével)A súlyos pénzügyi problémák a leginkább stresszes helyzetek között találhatók meg, amelyekkel az emberek szembesülhetnek. Kövesse ezeket a tippeket, hogy hagyja, hogy a technológia eltávolítsa a terheket. Olvass tovább akár konszolidációs kölcsön, akár valamilyen típusú csőd útján. A hitelkonzultációs szolgáltatások akkor választhatók, ha az adósságokat rendezni szeretné, de nem érzi magát kényelmesen egyeztetni velük.

- Szabadság-adósság-mentesség a Fogyasztói Ügyek által akkreditált. Ez egy szolgáltatás, amely kezeli az adósokkal történő elszámolások tárgyalását az Ön számára, és elrendezi a költségvetéssel összeegyeztethető fizetési tervet. Csak ne feledje, hogy díjat fizet a Freedom-nak, így nem fog megtakarítani annyi pénzt, mint amennyit ön keresne, ha önmaga tárgyalásokat folytatna a fent leírtak szerint.

- Országos adósság szintén akkreditált, és segít az adósságainak kezelésében, függetlenül attól, hogy fedezettek-e, nem fedezettek-e, üzleti vagy egyéb módon-e.

- Az Országos Hiteltanácsadási Alapítvány egy nonprofit szervezet, amely segít az adóssághelyzet áttekintésében. Nem csak a hitelkártya-tartozásokkal fog segíteni, hanem a diákhitelt, a jelzálogkölcsönöket, a csődeljárási tanácsadást és egyebet is.

Bármelyik opciót is használja, feltétlenül válassza ki a helyzetéhez megfelelőt.

3. Konszolidáljon egyetlen adóssággá

Lehet, hogy a problémád nem a hatalmas egyenlegek túlterhelése, hanem a kicsi túlterhelés. Lehet, hogy legalább 100 USD összeget fizet öt hitelkártyán, mindegyik egyenlege körülbelül 1000 USD. A hitelinformációt szolgáltató cégek ezt ellenségnek tekintik.

John Ulzheimer, hitelszakértő, aki a FICO-nál és az Equifaxnál dolgozott, magyarázta a Bankrate-nek hogy ezeket „kellemetlenségi egyenlegeknek” tekintik, és ha össze tudja őket erősíteni, akkor növelheti hitelképességét.

Ennek két módja van. Ha már nagyon rossz hitelképessége van, akkor az alsó korlátú kártyák egyenlegeit át kell helyeznie kevesebb felső korlátú kártyára.

A második és jobb módszer az lenne, ha a bankjánál alacsonyabb kamatozású személyes kölcsönt kérnek, és az alacsony egyenlegű, magas kamatozású hitelkártya-tartozását átutalják a kölcsönbe. Ez csak akkor lehetséges, ha hitelképessége elég jó ahhoz, hogy alacsonyabb kamatlábbal járjon a bankjánál.

Források az adósságkonszolidációhoz

A 401 (k) összegből történő kölcsönzés lehet a legjobb lehetőség az Ön számára, mivel az nem számít új adósságnak, és a kamatot Ön maga fizeti vissza, ahelyett, hogy azt egy banknak fizeti volna. Ha azonban a 401 (k) összegű hitel nem választható, akkor erre van szüksége válasszon adósságkonszolidációs kölcsönt. Az adósságkonszolidációt illetően sok csalás történik. Tekintse át a következő lehetőségeket, hogy megbizonyosodjon arról, hogy helyesen dönt.

- Felfedez nem csak hitelkártyákat kínál, hanem személyes kölcsönöket is kínálnak. Ha hitelképessége elég jó, akkor a Discover személyes kölcsönéből adódóan ésszerű rögzített kamatlábat és rugalmas fizetési feltételeket biztosít.

- LightStream a SunTrust Bank részlege. Hitelétől függően 1,99% -os kamatlábbal kaphat hitelt. A magas kamatozású hitelkártyáinak egy ilyen alacsony kamatú személyi kölcsönbe történő konszolidálása nemcsak jelentősen növeli a hitelképességét, de sok pénzt takarít meg kamatának érdekében. Nézze meg a weboldalt, és jelentkezzen be.

- SoFi figyelemre méltó új konszolidációs kölcsön lehetősége. A kamatlábak nemcsak ésszerűek, de idetartoznak a munkanélküliség védelme is. Ha elveszíti munkáját, ez a program a kölcsön futamideje alatt három hónaptól egész évre felfüggeszti a kölcsön kifizetéseit negatív büntetések nélkül.

- FreedomPlus lehetővé teszi, hogy online személyes kölcsönt kérjen, és 48 órán belül rendelkezhet a szükséges pénzeszközökkel tartozásainak hitelkártya-társaságokkal történő rendezéséhez, és mindegyiket alacsony kamatú személyi kölcsönbe foglalhatja össze.

4. Ne zárja be a számlákat!

A következő hack pontszám „hack” az, hogy növelje hitelképességének korát. Ha azon dolgozik, hogy az egyenlegeit kevesebb kártyára változtassa, hagyja aktív az üres hitelkártya-számlákat. Miért? A kihasználtsági tényező miatt, amelyet már említettem.

- Az 500 dollár öt hitelkártyánként, 5000 dollár limittel, 10% -os felhasználási arányt jelent. Nagyszerű!

- Egy hitelkártyán konszolidált 2500 USD-vel, 5000 dollár limittel 50% -os felhasználási arányt eredményez. Ez rossz!

Igen, a fizetés megkönnyítése és az egyenlegek egyszerűsítése érdekében konszolidálja adósságát egyetlen kártyára, de hagyja nyitva ezeket a többi számlát, hogy az összes rendelkezésre álló hitelképessége ne változjon!

Mi van, ha el kellett rendeznie az egyenlegeket, és a számlákat automatikusan bezárják?

Ha betegség vagy munkahely elvesztése miatt rendezte a számláit, akkor valószínűleg bezáródnak, és pontszáma hevesen alacsony lesz. Ez csak ideiglenes. A következő feladata az lesz, hogy folytassa az összes számla időben történő kifizetését és az összes többi kölcsönét (például az autó- vagy jelzálogkölcsönöket). Hitelképessége ismét emelkedik, és ha kb. Egy vagy két hónap elteltével megváltozik, akkor újra meg kell kezdenie a hitelt.

Ezúttal azonban nem kell hitelkérelmet kérnie annak érdekében, hogy megújítsa ezeket a kártyákat. Hitelkérelmet kell kérnie, hogy megkönnyítse a számlázást, és azonnal kifizessék őket. Ez idővel növeli a rendelkezésre álló hitelképességét, és javítja az általános felhasználási arányt.

5. Jelentkezzen hitelképességgel

Ez a következő tanács ellentmondásosnak tűnhet, az ön által olvasott alapján.

Igaz, hogy új hitel vagy hitelkártya megszerzése növeli a rendelkezésre álló hitelképességet, és javítja a felhasználási arányt. De az is igaz, hogy minden alkalommal, amikor jelentkezik, egy érdeklődés eléri a hiteljelentést, és elmerülhet a hitelképességben.

Igen, ezt olvassa el helyesen: jóváírást kell kérnie, és be kell merülnie a pontszámba. Ezután bizonyítsa be, hogy felelősségteljesen tudja kezelni az új adósságát, alig használja, ezzel növelve pontszámát.

Experian ezt a technikát a következőképpen magyarázza:

A pontszámok javításának egyik módja további hitelszámlák nyitása és az egyenlegek nagyon alacsony szinten tartása. Ez növeli az összes hitelkeretet és javítja a felhasználási arányt. De ezt jó úton tegye meg, mielőtt új hitelkérelmet kérne, hogy előzményei stabilizálódjanak, és csak akkor, ha nem kísértetik meg túlzott mértékben költeni az új fiókokon.

Hat hónapos terv

A fenti tanácsok mindegyike egy darabonként ellentmondásosnak tűnik, de vizsgáljuk meg egy hipotetikus helyzetet mindegyik felhasználása hat hónapos sorrendben a hitelképességének növelése érdekében.

Vezet a hitelképesség-összeomláshoz - Elvesztette munkahelyét, és hitelkártyákat használt a költségek megfizetésére. Öt legfeljebb 5000 hitelkártyával megterhelik Önt, összesen 25 000 dollár adósságterheléssel. Hat hónapon keresztül abbahagyta az összes fizetést, így 30 000 dollárra nőttek, a kamatokkal együtt, és egyenként 6 000 dollárt fizettek. 100% -os kihasználtságod van, és rettenetes hitelképessége 450. Végső esetben 14 000 dolláros kölcsönt vesz ki a 401 (k) -ből, és elkezdi hívni a hitelezőket tárgyalásokra.

Az A, B és C hitelezők 50% -os elszámolást fogadtak el, egyenként 3000 dollárral. A D hitelező keményebb volt, és elfogadta a 3600 dolláros 60% -os elszámolást. Az E hitelező megtagadta a tárgyalásokat. 12 600 dollárt költött, hogy megszabaduljon a 24 000 dolláros adósságtól. Ez egy jó első lépés. A fennmaradó összeget visszafizeti a 401 (k) számlájára. Megállapította, hogy miután a hitelezők bezárták számláit, hitelképességi szintje 320-ra zuhant. A legalacsonyabb, mint valaha!

1. hónap - Van még fennmaradó automatikus hitel- és jelzálogkölcsön, amelyet meg kell győződnie róla havonta fizetni kell időben. Van fennmaradó hitelkártyája az öt hitelezőtől, 24% -os kamattal, de vállaltak egyet a fizetési ütemezés havonta 200 dollár és 17% kamat. Van egy régi üres hitelkártyája is, amelyet évek óta használ, és soha nem használt. Most csak élelmiszereket vásárol azon az egyetlen hitelkártyán, és havonta kétszer teljes egészében fizeti ki.

3. hónap - A szorgalmasan folyamatosan fizet minden egyes számlát időben. Folytatja az egységes hitelkártya használatát élelmiszerekhez, és gyorsan fizeti ki.

4. hónap - Ellenőrzi a hitelképességét. Ez már 540-re van. Szinte ideje a hitelkeretek kibővítésére, de először egy újabb hónap, amikor a számlákat időben megfizették és a hitelt felelősségteljesen használják fel.

5. hónap - Megy a bankjába, és 5000 dollár összegű személyes kölcsönt igényel. A bank tisztje tájékoztatja Önt, hogy most már tisztességes 610 hitelképességet szerez és 14% -os hitelt vehet igénybe. A pénzeszközöket az E hitelező kifizetésére használja, de hagyja nyitva a hitelkártya számlát. Most nulla gördülő hitelkártya-adóssága van a hitelképességéhez viszonyítva.

A Marketwatch szerint, a hitelkártya-adósság személyes kölcsönökre történő átvitele akár 100 ponttal növelheti pontszámát:

A hitelkártya-adósság inkább károsítja a hitelképességi pontszámokat, mint a személyi kölcsön, amelyet részletfizetési adósságnak tekintnek. A hitel felhasználási aránya (lásd az előző részt) nem veszi figyelembe a törlesztőrészlet összegét. Ez a stratégia nulla dollár hitelkártya-adósságot eredményezne a hitelfelvevő hitelinformációjában, ami 100 vagy annál több ponttal növelheti pontszámukat, mondja Ulzheimer.

6. hónap - Ebben az utolsó hónapban újabb hitel-ellenőrzést végez saját magán, és rájössz, hogy megint jól ülsz 650-es hitelponttal. Nos, ha a főhitel-föld felé tart.

Ne add fel

Az az oka, hogy tudom, hogy ez a folyamat működik, nem csak azért van, mert a szakértők azt mondják, hogy meg fogja tenni, hanem azért is, mert magamban éltem. Reménytelen helyzetnek érezheti magát, amikor nincs elegendő pénz az összes számla kifizetéséhez - és mindenki késlelteti a díjakat és a büntetéseket.

Fontos feladat a helyzet áttekintése és az összes lehetőség átgondolása. Mindig van olyan megközelítés, amely kicsit kreativitással és kemény munkával kiszabadít a helyzetből.

Találtál valaha rettenetes hitelképességet? Meg tudtad mászni belőle? Mit észlelt a legjobban a hitelképesség növelése érdekében? Ossza meg tapasztalatait az alábbi megjegyzés szakaszban!

Kép jóváírás: Frankieleon Flickr-en keresztül

Ryan BSc villamosmérnöki diplomával rendelkezik. 13 évet dolgozott az automatizálás területén, 5 évet az informatika területén, és most Apps Engineer. A MakeUseOf volt vezérigazgatója, az adatmegjelenítéssel foglalkozó nemzeti konferenciákon beszélt, és szerepelt a nemzeti televízióban és rádióban.